こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は政府が発表した国民健康保険料の値上げについてお話したいと思います。過去のお話で厚生年金の上限引き上げについてお話していますが今回は自営業・個人事業主(フリーランス)に直撃する内容となっております。国民健康保険料については,過去知らず知らずのうちに引き上げられているので情報をきちんと確認している人しか知らないという人が多いのではないでしょうか。

この社会保険料関係については税金と違い,増税しますという段階ではなく,引き上げ(増税)しましたという確定事項の発表ばかりなのがいつも気になるのですが,私だけでしょうか。

国民健康保険について、厚生労働省は高齢化の進展で悪化している保険財政を改善するため、毎年度、保険料を見直していて、所得の高い人が支払う年間の保険料上限額を来年度から3万円引き上げて92万円にする方針を決めました。上限額の引き上げは4年連続となり,厚生労働省の試算では、年収およそ1170万円以上の単身世帯など、全体の1.5%が対象となる見通しです。

一方、40歳から64歳の人が国民健康保険と一緒に納める介護保険の保険料は年間17万円のまま据え置くとしていて、保険料全体の上限額は109万円となります。

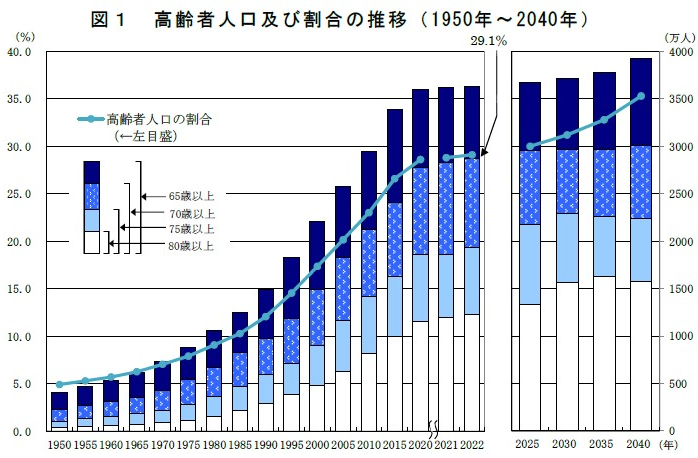

この超高齢者社会に突入していく日本において高齢者の割合は全体に占める75歳以上の人口が初めて15%を超えました。団塊世代が75歳を迎え始めたことによる影響が考えられます。この結果によって高齢者社会で有名なイタリアやフィンランドを抜いて日本は世界でもっとも高齢者人口の割合が高い国となりました。

このような背景をもとにどのようなことが社会保険料増加に影響するのか,確認していきます。

1.医療費の増加

高齢化に伴って、医療の給付費は年々増加しています。今後、高齢化だけでなく少子化も進めば、医療給付費は社会保障の財源にとって大きな負担となるでしょう。将来の世代への負担を減らすためには、持続可能な社会保障制度の構築が必要不可欠です。そのため社会保険料増加は避けられないでしょう。

2.現役世代の賃金が増加しない

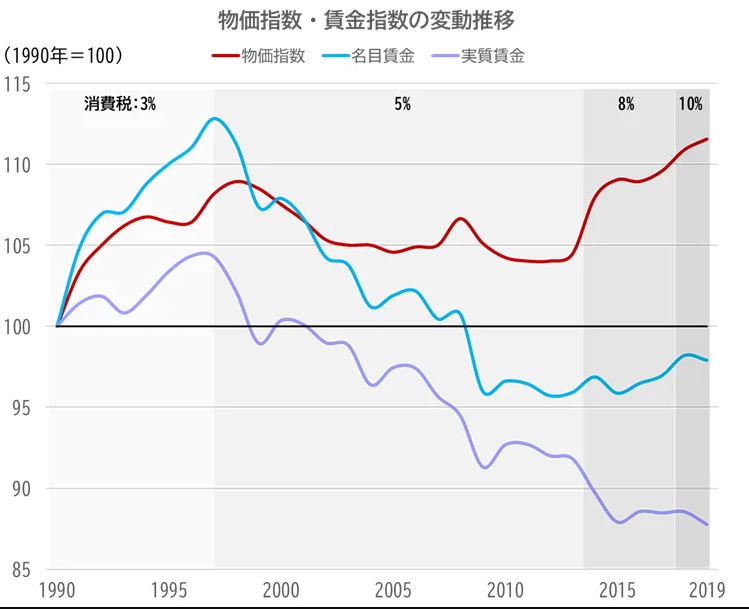

現役世代の実質賃金が30年以上減少して,その後実質賃金の増加もありましたが減少と増加を繰り替えしており賃金が上昇していないです。その被保険者である自営業を営んでいる方や会社員の人が退職後に数年間働くパターンがありますが,その賃金が上がらければ払われる国民健康保険料も減るため賃金上昇されていないのが社会保険料増加の要因になっているかと思われます。

3.中間所得層の保険料負担に配慮している

医療給付費の増加と所得が伸びにくい状況のなか、保険料率を引き上げると、中間所得層の負担が重くなると推測されます。一方、保険料の上限額を引き上げた場合、高所得層の負担は増えますが、中間所得層に配慮した保険料設定が可能です。本来保険料の負担は、「負担能力に応じて公平にする」ことが基本的な考え方です。その負担の考慮により社会保険料引き上げにしわ寄せがきている状況となっております。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント