こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は年金の繰り上げ受給・繰り下げ受給についてお話したいと思います。よく政府から繰り下げ受給を行うと年金受給額が上がるという話がよく出ますが,退職金が出て,当面の生活費が賄えるとすると年金を繰り上げ受給して,インデックス投資を行った場合と比べてどうなのでしょうか。

現在繰り上げ受給をしているのは自営業・フリーランスの方がほとんどで,会社員の方は通常の65歳からの受給する方がほとんどとなっております。これは会社員の方は退職金という一時金があることが大きく関係しているのかと思います。厚生労働省のデータから割合をわかりやすくまとめましたのでご覧ください。

| 対象者種別 | 受給者総数 | 繰上げ受給 | 通常受給 | 繰下げ受給 | |||

| 受給者数 | 割合 | 受給者数 | 割合 | 受給者数 | 割合 | ||

| 国民年金のみ (自営業) | 621.4 万人 | 159.4万人 | 25.7% | 449.8 万人 | 72.4% | 12.2 万人 | 2.0% |

| 厚生年金+国民年金(会社員) | 2804.5万人 | 20.7 万人 | 0.7% | 2746.3万人 | 97.9% | 37.5 万人 | 1.3% |

ネット記事やyou yubeなどから情報を集めた結果,年金繰り上げをした主な理由は次のようになりました。

①生活に困って早く年金をもらって生活の足しにしたい。

②60歳前に健康診断で指摘され、長生きできないと感じ年金繰り上げを行った。

③年金を繰り上げた分を生活費に回し、貯蓄の切り崩しと年金で60歳から働かずに老後を過ごす。

④新NISAが開始されたので、年金を早くもらって、新NISAで運用して儲ければ、通常時貰うより結果的に増える。

①の理由はやはり退職金のない自営業の方に多くある意見でした。③の意見の人は大企業に勤めている方が多く調べた限り退職金が2600万以上の方にこの意見が多かったです。そして,今回自分が気になったのはこの④の理由になります。確かに運用していけば繰り上げでもリターンがあるのでは?と考えれますのでこの考えで運用をした場合どうなるのかを試算してみます。

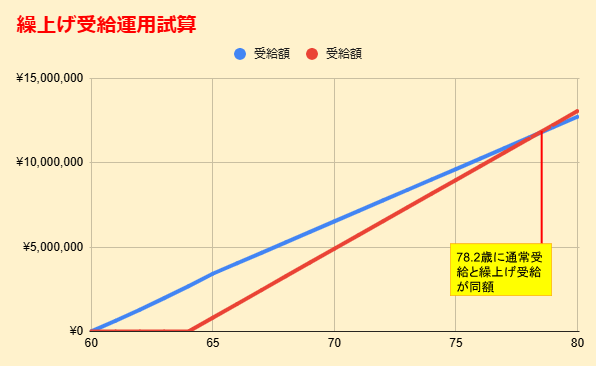

成長率4%/年,月々の積立額を年金を繰り越した場合の5.168万/月で5年運用の試算した場合,上記のように78.2歳で初めて繰り上げ受給と通常受給がトントンになります。さらにこの繰り上げで運用していい部分というのは好きな時に引き出せるのが最大の魅力になるかと思います。ただ,老後になり5年単位の投資ですとインデックス投資でもリスクが高いため,行っていくというのはどうなのかは考えなければなりませんのであくまで試算上の話にはなりますが,一考の余地はあるかと思います。若いうちこそお金を使った際の幸福感が多いと思いますので,自分は若い体力のあるうちにお金は使いたいとは思っていますので老後の際の資産次第ではありかなと思います。

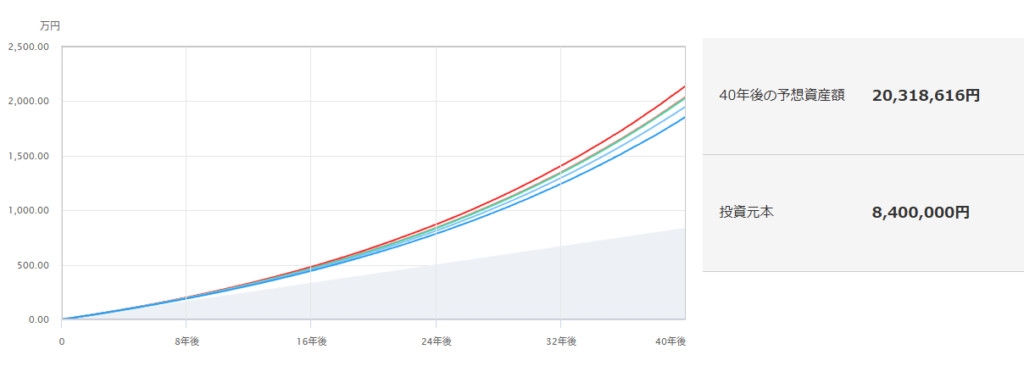

また余談になりますが,もし年金保険料をそのまま毎月積立して言った場合どうなるのかも試算してみました。株価成長率は同じ4%/年で積立額は令和7年度の国民健康保険料の月額17,510円(実際はインフレなどにより今後も増額されるとは思いますが…)で40年積み立てたとします。

40年後(自分が60歳時点で)2000万にまで増えていますので,実際自分で運用した方がお金は増えるとは思います。2000万円受給できるのは通常の受給で89歳になりますので元気なうちにお金を使えるという意味でも,自分で運用したいものです。しかし,自分で毎月投資額を捻出できない(しない)方もいると思いますので,国民全員に年金を出すことで生存権である最低限度の生活を保障しなければいけないので保険料を貰い,富の再分配を行うのはしょうがないとも思います。

結論としては,老後時点での資産額や自分が何を重きを置くのかが繰上げ受給をするのかを決めていくべきかと思います。老後時にある程度資産がある・今使うお金を大切にしたいという方は繰り上げ受給をした方がいいし,65歳以降に安定して暮らせるだけの年金が欲しいという方は通常受給を行うべきかと思います。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント