こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は最近オワコンであるといわれている国民年金についてお話していきたいと思います。国民年金についてはオワコンと言われていますが,破綻自体はおそらくないと思います。これは,国民の生存権においても年金を無くすということは憲法違反になるため,また,国民からの反発必至で生活保護受給者が全国的に爆増し,国も地方も負担が増加するため年金制度自体の枠組は残していくかと思います。

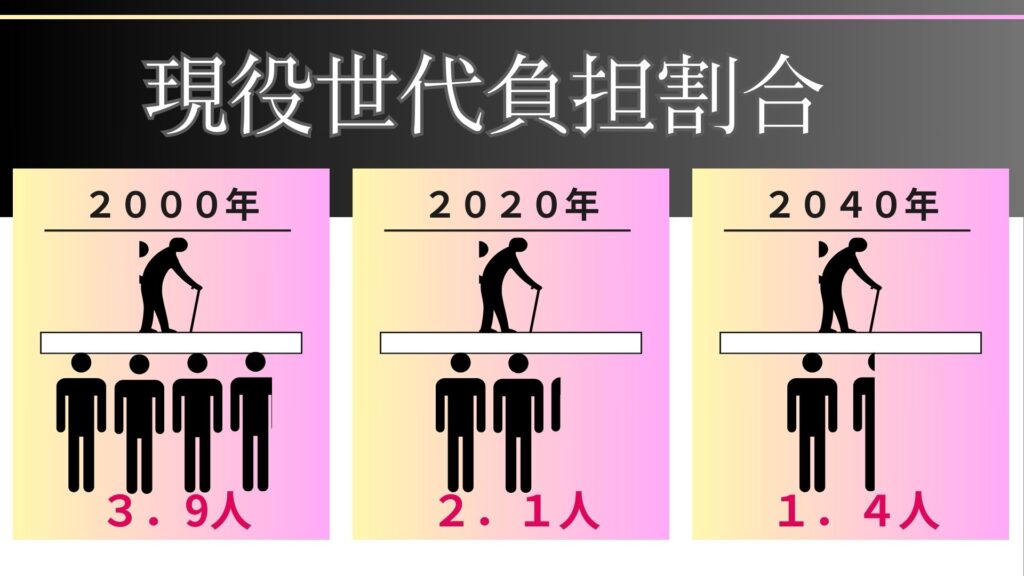

ただ,出生数がインフレ時代(出生率2.0以上)に作られた制度のため,現在の少子高齢化に進んでいる日本ではどんどん現役世代の負担が増加しています。総務省の高齢者人口比率と現役世代人口(18~59歳)比率予測から現役世代の負担を見やすくまとめました。

上表のように2040年問題とよく言われていますがこの時には現役世代1.4人で高齢者を支えなければいけません。これでは今後現役世代の負担増加は避けられないというのがよくわかります。

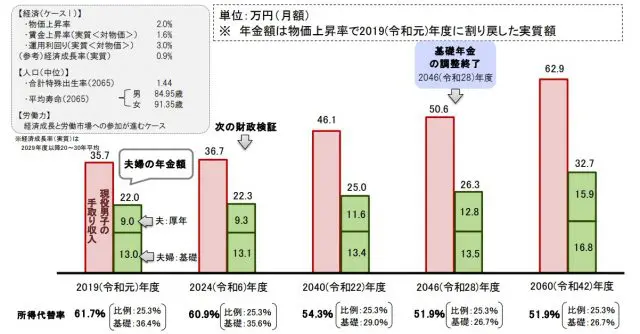

国民健康保険料については年々増加していて,令和7年度には月額17,510円となっており,令和6年度から530円アップとなっております。仮に現役時代にフルで支払うとすると17,510円×12か月×40年で約840万円となります。厚生労働省試算の「2019(令和元)年財政検証結果のポイント」では、経済成長と労働市場への参加が進み、物価上昇率2%、賃金上昇率1.6%など一定の条件の場合、平均的な夫婦2人が受け取る年金額は、2040年度で基礎年金部分は13.0万から13.4万とほぼ横ばいとなっております。なので年金額がこのまま令和6年度の年金額が続くと仮定すると81.6万/年のため10.3年受給して初めて保険料とトントンになります。つまり75歳を迎えない限りは払い損という状況です。

しかし、注目していただきたいのが,所得代替率(賞与を含む現役世代の手取収入と比較した年金支給額の割合)は61.7%から54.3%に下がり、実質的には年金額が減少する見込みです。これは年金額は変わらないけどインフレが進行しているため実質的には年金額は減少していることを表しています。現在に置き換えると,81.6×(54.3%/60.9%)=72.7万円と同じ価値ということです。

そう考えると自分が年金を受給できる頃には,840万円に到達するには11.6年かかることになるので払った年金保険料より受給額が多くなるのは77歳になったころようやくということになります。

結論としては,年金制度自体の破綻はないかと思いますが,制度改悪(受給開始の遅延,年金受給額の減少)は今後十分考えられうるので自分年金のための資産形成を今後も続けていこうと思います。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント