こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は総務省統計局が発表している日本人の平均貯蓄とその投資割合についてお話したいと思います。自分が現状,平均に比べどのくらい上か下かはどうしても気になる方も多いのではないでしょうか。他の調査結果も加えて,新NISAも始まった今年の投資割合の増加についてもお話していきたいと思います。

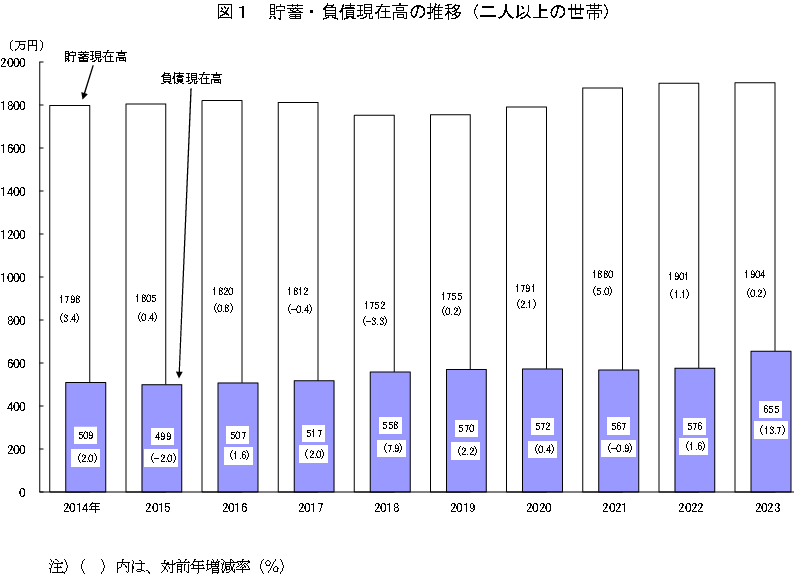

まず,総務省統計局の2023年家計調査結果(2023年分)が5月17日に発表されているのでそちらの数値をご覧ください。

貯蓄の平均値の毎年のグラフになっておりますが,貯蓄額は全世帯平均で1904万,負債額は655万となっております。この数値だけ見ると貯蓄額・負債額ともに自分の感覚よりかなり金額が大きいと思います。よく見ると,貯蓄額に対しては貯蓄3000万以上の割合が20%の世帯がいることになっているのでこの20%が平均貯蓄額を引き上げっているのかと思います。負債額の大きさに関しては40代以上の住宅購入によるローン負債の割合が多いためこの金額になっているかと思います。ただ,金融資産0世帯を省いたりしているので実際の金額がよくわからない部分や世間一般の感覚とずれている部分も感じましたので毎年出ている「家計の金融行動に関する世論調査令和5年分」の調査結果をもとに様々な項目をまとめましたのでご覧ください。

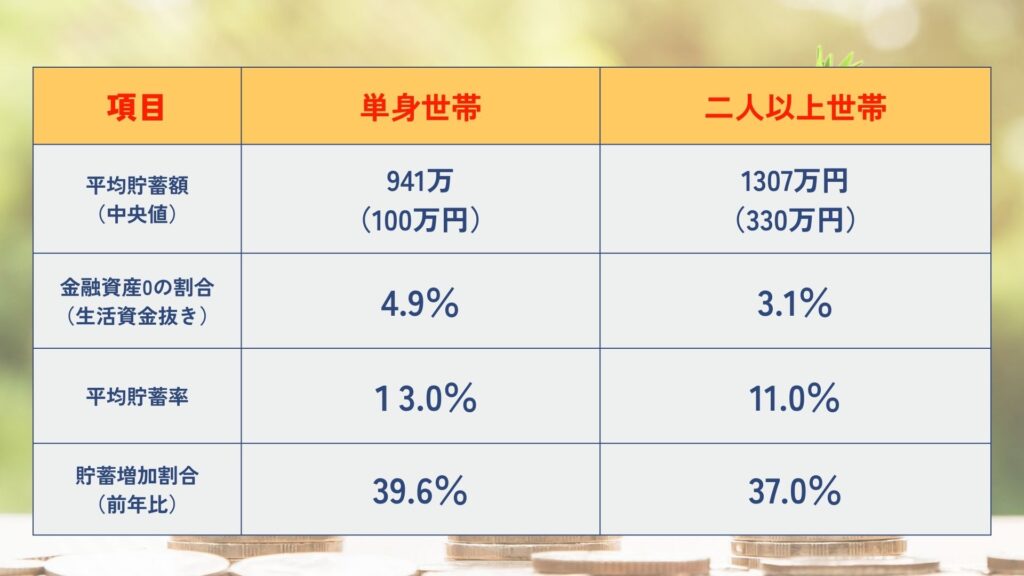

この金額を見ると自分の感覚としてはやはり平均値よりも中央値が貯蓄額の世間一般の金額かと思います。金融資産0の割合は単身世帯の方が多いのも納得です。この調査から読み取れるのは貯蓄する人は貯蓄を行い,行わない人は行わないのがはっきりしているため今後10年後に大きな資産格差が産まれているのではないか,そして貯蓄を行う人は投資を行う方の割合も多いのでさらに今後その格差は大きくなっていきます。現在も総務省データから3000万以上の資産を持つ方が20%超いるのに対しちょしく0世帯は全世帯平均で4%程度いると考えると,今後の増税によりさらに貯金普段から行わない人はできなくなり,貯蓄を行い,投資を行っていく人(暴落もあるかと思いますがインデックス投資の過去の実績を見ると)は余裕のある生活ができるのではないでしょうか。投資への割合は現在18.4%となっておりますが新NISAの始まった今年はどうなるのか,また発表されたら皆さんにお伝えしたいと思います。

この他に負債がある世帯は単身世帯で%,二人以上世帯で19.4%あるという結果になっております。この負債の目的としては住宅や自動車の購入メインで単身世帯%二人以上世帯47.0%と自分の感覚としても普通かと思いますが,日常資金としても単身世帯も二人以上世帯も約20%が負債を日常的に抱えているのが思ったより多い印象でした。普段の生活費が自分の給与以上の生活費を使用している方がそのくらいの割合でいるということなので自分も生活費はたまにチェックして段々不自然に増加している部分がないかを確認していき,消費を抑えていこうと思います。

ただ,自分がそうだったのですが元々貯金0の自分ですが,結婚し家計管理を行うと試算はある程度当面の目標近くまでは達成できたので皆さんももし,給与が低いから貯蓄ましてや投資なんか無理とは思わずにまずやってみるといいと思います。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント