こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は12/20に発表された自民党の税制改正大綱で話題となっている内容の103万円の壁がどうなったのかお話したいと思います。結論から言うと103万円の壁はなくなり,123万円の壁という内容が記載されております。ただ,この壁の解消はほとんど意味をなしていませんでした。今回はその内容を深堀してお話します。

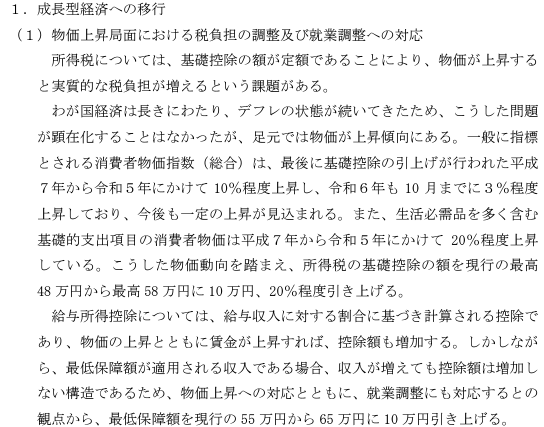

今回の改正では下記のように基礎控除48万円→58万円と給与所得控除55万円→65万円に引き上げることで合計20万円のひきあげとしていると記載されています。下記の税制大綱の引用では物価上昇に合わせてこのような控除額の変更としているが,実際はどの程度の減税効果があるのか,シミュレーションを行っていきます。

まずは給与所得控除についてお話していきたいと思います。この控除は給与が162万5千円までは55万の給与所得控除が受けられますが,それ以上の給与所得になると所得額×一定%+定数万円となりますので今回の改正では収入162万円5千円以下の人のみが減税になることになります。それ以上の収入の方は今回の給与所得控除の引き上げは意味ないものとなっております。

| 給与などの収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円→65万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

基礎控除の方は48万円から58万円への引き上げがそのまま恩恵が受けられるのでこちらはいい控除の引き上げかと思います。そして,今回の年収の壁引き上げによってどのくらいの節税効果があるのか年収別に試算したいと思います。

このように,シミュレーションしてみると5,000円しか減税効果しかないので残念な結果になりました。5000円しか減税効果がない要因は基礎控除ではなく,給与所得控除の引き上げを行ったこと,住民税は今回関係ないことが挙げられます。

今後,住民税の年収の壁・社会保険料の壁の引き上げも議論されていくことになるかと思いますが皆さんの可処分所得が増えていくようになっていけばいいなと思っておりますので,また何かありましたら記事にしたいと思います。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント