こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は7月にネットニュースになった退職金の減少傾向についてと去年見送りになった退職所得控除の縮小(増税)の見送りについてお話しようと思います。

まず,去年見送りになった退職所得控除見送りについて退職所得控除の簡単な構造が下記になります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年以降 | 800万円+(勤続年数ー20年)×70万円 |

この退職所得控除額を退職金受取額から引いて×1/2が課税所得額になります。

なので勤続20年で退職金2000万を受け取るとすると2000万-(40万×20年)=1,200万/2=600万が課税所得額になります。これに税率をかけて税金を計算します。

所得税

| 課税所得金額(A) | 所得税率(B) | 控除額(C) | 税額 |

| ~195万 | 5% | 0円 | ((A)×(B)-(C))×102.1% |

| 195万~330万 | 10% | 9万7,500円 | |

| 330万~695万 | 20% | 42万7,500円 | |

| 695万~900万 | 23% | 63万6,000円 | |

| 900万~1800万 | 33% | 153万6,000円 | |

| 1800万~4000万 | 40% | 279万6,000円 | |

| 4000超 | 45% | 479万6,000円 |

住民税

課税所得額×10%で計算できます。

このような計算から20年以降の計算部分が現行制度では,1年あたりの控除額が「40万円→70万円」に大きく増額されます。このような退職所得の計算構造が「転職などの妨げになる」などの理由により、勤続年数の長短にかかわらず、退職所得控除額を一律にするなどの改正案が浮上していました。この改正案は2024年の改正は見送りになりましたが、自民党の税制調査会は「10~15年後から始めるのが望ましい」との見解を示すなどしていて,今後また改正になる可能性が十分考えられますのでまた,話題になりましたらその際はお話したいと思います。

次にお話したいのが退職金の減少についてです。

日本の退職金については第二次世界大戦後に電気産業の労働組合の労働争議の中で始まったとされています。この退職金の意味としては電気産業に生涯を捧げる代わりに老後・失業後の生活を保障するということから終身雇用制とともに普及していきました。なので自分の企業に退職年(60歳)まで働いてくれる代わりに退職金を渡して老後も生活を約束しますというものでした。これは高度経済成長の名残で残っていますが,実際バブル崩壊後は企業側としては負担になっていて退職金に回せる金額はどんどん厳しくなり減少しています。

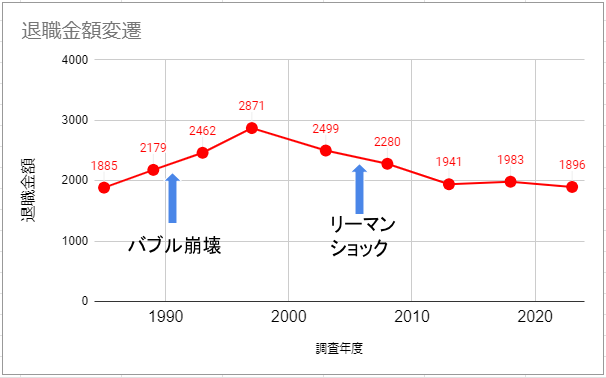

上グラフは厚生労働省の就労条件総合調査の実態から退職金の変遷を示しています。

高度経済成長終わりからバブル崩壊後,建設業界でのその後の公共建設投資に支えられ、1993(平成5)年頃までは地価下落に伴う不良資産の増加という時限爆弾を抱えながら、表面上は順調な経営が続いたので1997年の調査までは増加しています。しかし,その後減少の一途を辿っています。現在の日本のインフレ率を考えても金額以上に退職金というのは本質的に減少しているかと思います。

今後,日本は出生率の低下・平均寿命の増加から少子高齢化が進み,労働人口の減少が顕著になっていきます。その中で各企業が労働者の確保が難しくなり確保ができないとマンパワーの減少から利益が思うようにあげれなくなることが予想されます。そうなると,さらに退職金の減少が加速することは今後避けられないと思いますので各自の老後資金の準備が必要かと思います。新NISA,iDeCo等の各制度がありますので自分で老後資金の準備をしっかり行っていくようにしましょう。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント