こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は今後の日本の年金の展望についてお話したいと思います。

現在,日本は2025年問題・2040年問題というのをよく見聞きします。

1.2025年問題

こちらは,2020年くらいからよく言われていますが,いわゆる団塊の世代が後期高齢者に突入することにより後期高齢者(75歳以上)の割合が2割を超えるという問題になります。当然ですが,年を取るごとに体は不調になりがちのため医療費が多くかかるようになります。医療・介護職の需要増大により社会保障費の増大や,医療関係の労働力不足が懸念されています。

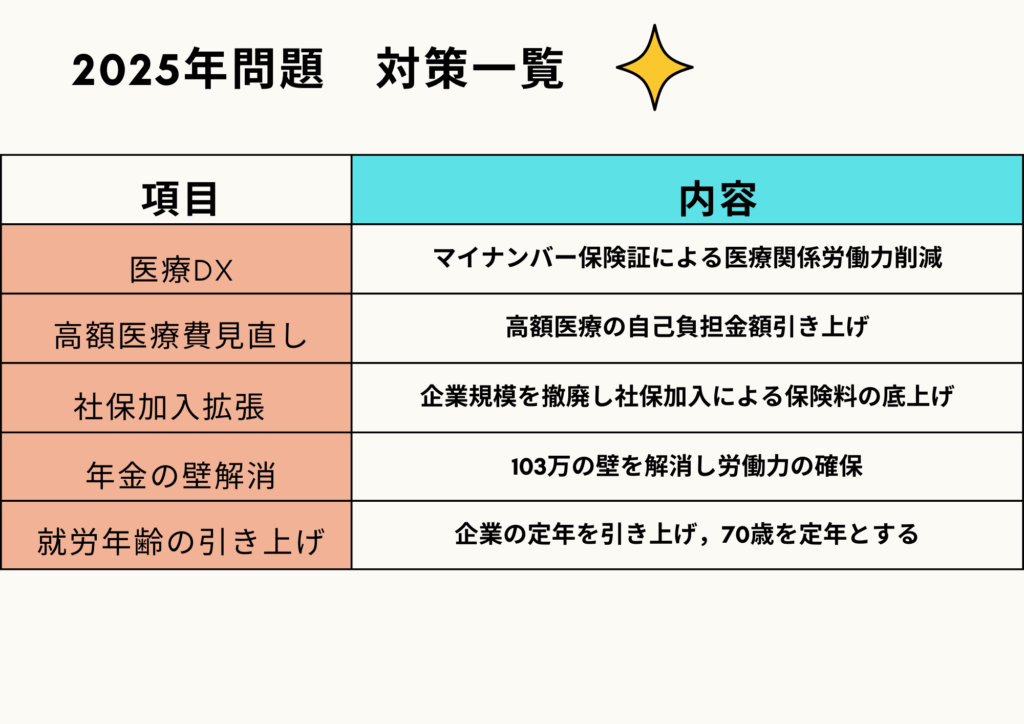

このような問題により日本は医療のDX化と称してマイナンバー保険証を推進し,一度症状を登録したらどの病院でも過去の病床歴等が参照できるので労働力削減できるように政策を行っています。ほかにも表にまとめましたが,国としてこのような形で動いています。

内容としては,基本的に医療DX化以外については労働力の確保や保険料の底上げをメインの政策になります。現在でも社会保障費が足りないといわれていますが,今後さらに社会保障費がかさみ,労働人口も減り続けるため保険料アップは免れないでしょう。

2.2040年問題

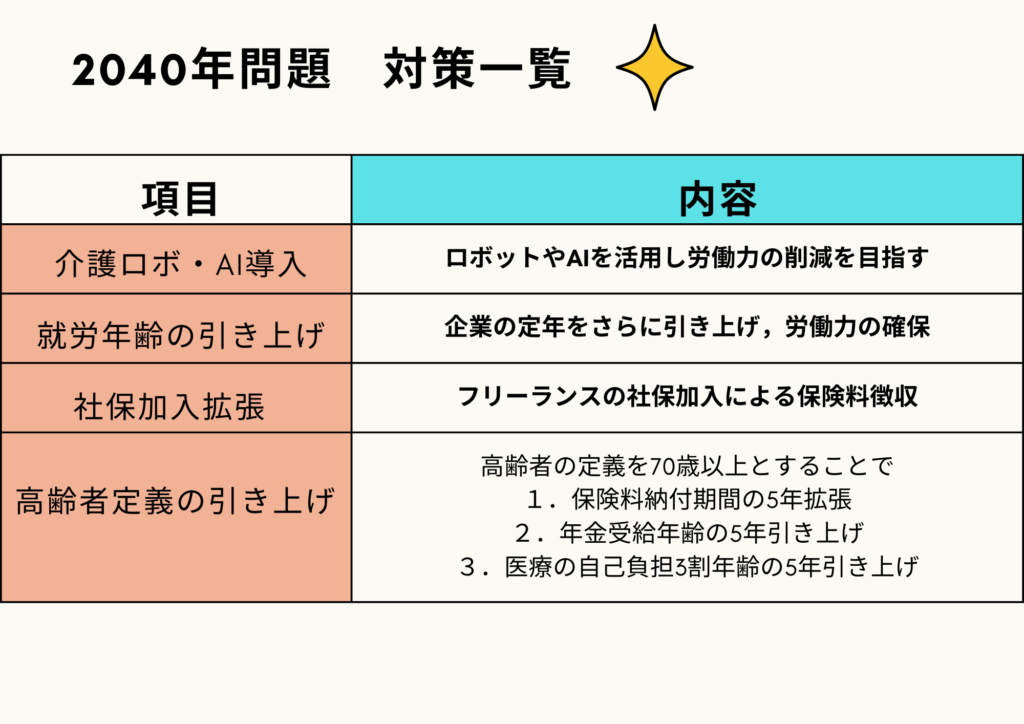

こちらは2025年で話題になった団塊の世代の子供たちが高齢者(65歳以上)になっていく問題で高齢者の割合が現在の出生率のままだと37%ほどが高齢者になるとなるといわれています。これにより社会保障制度が維持できなくなるとまで言われていますがどうなるのでしょうか。内閣の全世代型社会保障構築会議では介護ロボ・AIの導入など言われていますが具体的なことはあまり議論されていないように思えます。項目とざっくりした内容になりますが表にまとめましたのでご覧ください。

もし,最後の案が通ることになれば国民からの反対は必至かと思いますが,もし通れば社会保険料の増大・労働力の確保・社会保障費の削減すべてが可能となります。基本的には通らないかと思いますので上記3つの政策を行いつつインフレ率に負ける年金額受給に今後なっていくのは必然になっていくと思うのでじぶん年金というiDeCoや国民年金基金が今後30代より若い人は特に必要になるのではと考えています。基礎年金については現在79万5000円が満額になりますが今後もほぼ変わらずとして,インフレにより商品の値段は現在の2倍まで膨らむとしたら実質年金受給額は半分ということになります。

自分はiDeCoとNISAを使用し老後資金を準備していますが,現在はiDeCoは元本は企業型DCの移管金も含めて2,410,576円に対し,運用益込みですと2,930,315円と+50万となっています。企業型DCは金額をほぼかけておらず退職時も雀の涙程度でしたのでほぼ個人事業主になってからの運用益になります。昨今暴落が騒がれていて,今後も来年初頭ぐらいまで不安定さが残ると思いますが,自分はインデックス投資により着実に長期投資で少しずつ増やしていこうと思います。今後の年金受給額で老後の予定が狂わないように自分たちで考え,年金・貯蓄などで準備していければなと思います。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント