こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は個人事業主になって行った節税方法についてお話したいと思います。

節税の結果は別の記事でお話していますのでご覧いただければと思います。

【iDeCo】

会社員員時代と一番違うのがiDeCoに積立てれる金額になりますのでこちらをまず一番に考えました。会社員時代も企業型DCに加入してましたがこちらは全額控除になりますので会社員の方でやっていない方も是非やった方がよいかと思います。企業型DCがない方でも個人でのiDeCoは利用可能なのでそちらでもいいので私はやったほうが老後資金としてはかなり有効かと思います。

1.税制優遇措置

こちらは有名ですが掛金は全額控除になります。なので会社員の方のiDeCoで23,000円/月 個人事業主(自営業)の方で68,000円/月の掛金が可能となるので年額それぞれ276,000円/年(会社員) 816,000円/年(個人事業主)積立てれることになります。ここで分かりやすく年収600万参考にして表にして見てみましょう。(節税額はiDeCoの公式サイトのシミュレーションより引用しています)

| 会社員(iDeCo無) | 会社員(iDeCo有) | 個人事業主(iDeCo無) | 個人事業主(iDeCo有) | |

| 年収 | 600万 | 600万 | 600万 | 600万 |

| 各種控除後課税所得額 (概算) | 301.6万 | 274万 | 301.6万 | 480万 |

| iDeCo掛金(月額) | 0 | 23,000 | 0 | 68,000 |

| iDeCo掛金(年額) | 0 | 27.6万 | 0 | 81.6万 |

| 所得税 | 20.4万 | 17.6万 | 20.4万 | 12.2万 |

| 住民税 | 30.6万 | 27.9万 | 30.6万 | 22.5万 |

| 合計税額 | 51万 | 45.5万 | 51万 | 34.7万 |

| 節税額 | – | 5.5万 | – | 16.3万 |

上の表は600万での算出のため年収があがればもっと節税効果が増すので皆さんも自分の年収で算出してみてください。

2.運用益非課税

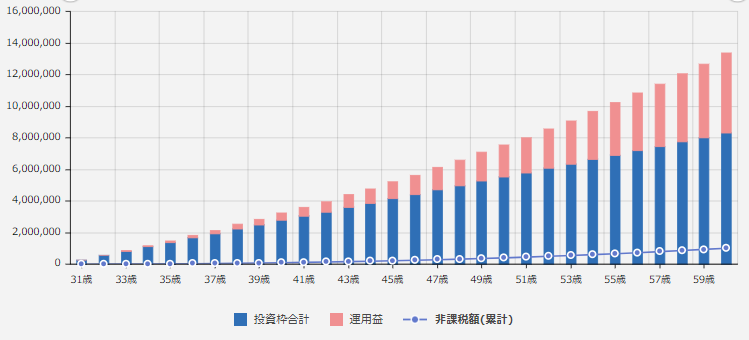

iDeCoは運用益が非課税のため複利を最大限に享受できます。今人気のオルカンでもアメリカを中心に全世界に投資を行っているため3%の利回りは固いと思います。(投資信託コストの低いものであれば)もし30歳から30年積み立て運用とすると下記のようになりますが元本828万で運用益506万になります。(会社員で月2.3万iDeCoを積立てた場合)

月2.3万節約して積み立てるだけで+500万になり税金も30年で-165万にもなります。合計665万の利益になります。

3.給付時の優遇措置

iDeCoは受け取りの際に受け取り方を選択でき一括の場合は退職所得控除・年金として分割で受け取る際は公的年金等控除が適用されます。会社員の方なら退職金がそこまでもらえないのであれば一括での受け取りで退職所得控除を最大限の活用をして大企業等で退職金で退職所得控除限度額をオーバーしてる場合は60歳でiDeCoを受け取り,65歳まで働いて退職控除を復活させ退職金を受け取る形がいいと思います。iDeCoについては税制改正によって改悪されましたがiDeCoが先に受け取る場合は変更がないので5年開けると退職所得控除が復活するのでそのあとに退職金を受け取ったほうが多くもらえます。(退職金→iDeCoの場合は20年開けると退職所得控除が復活)

基本的にiDeCoが後の場合は退職所得控除まで一括金として受け取り,残りは20年で少額分散受け取りにするのが税制上一番優遇されるかと思いますのでこれからiDeCoを開始する方は受け取り方も考えて始めるとよいと思います。

自分は現在iDeCo満額(68,000/月)を行っていて老後資金を貯めつつ,節税をして現状の生活を豊かにしています。

今回はこのくらいで終わりたいと思います。牛のようにゆっくりですがまた投稿していきますのでよかったらまた読んでいただければと思います。

コメント