こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は政府・与党で、2025年度税制改正に個人型確定拠出年金(iDeCo)の掛け金の限度額を引き上げる方針を固めたのでその改正内容についてお話したいと思います。iDeCoは公的年金に上乗せする個人型の確定拠出年金で、掛金を所得から控除=差し引くことができる優遇措置が設けられています。これにより税金が少なく済み,将来の年金も積み立てれるといいことがかなり多い制度となっております。

今回の改正では掛金の上限が引き上げになりましたので後ほどどのくらい変わるのかもシミュレーションを交えながらお話していきます。現状のインフレが2022年から始まり,賃金が上昇し老後の資金を確保するニーズ(老後2000万問題)が高まっていることを受け,年金制度も少子高齢化に合わせ,このままでは破綻することも考えられるため,個人での準備を行ってほしいという政府の願いも込めています。

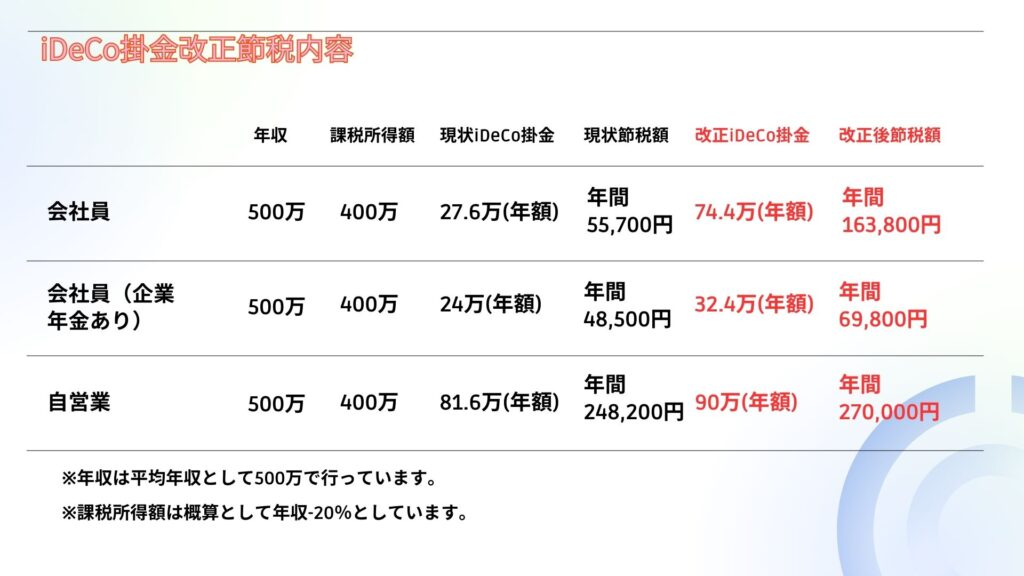

まず改正内容としては下記のようになります。

| 業務体系 | 会社員(企業年金無) | 会社員(企業年金有) | 自営業 |

| 現状 | 2.3万 | 2万 (企業年金と合計へ5.5万) | 6.8万 |

| 改正後 | 6.2万 | 6.2万(合計額) | 7.5万 |

| 増減額 | +39,000 | +7,000 | +7,000 |

今回の改正で企業年金がない会社員は一気に3万9千円の増額になりますので,現状生活に余裕があり,将来の年金のためにためておきたい人にとってはかなりの好条件な改正になります。ここでどのくらい変わるのか年額の概算をまとめた結果が下記のようになります。

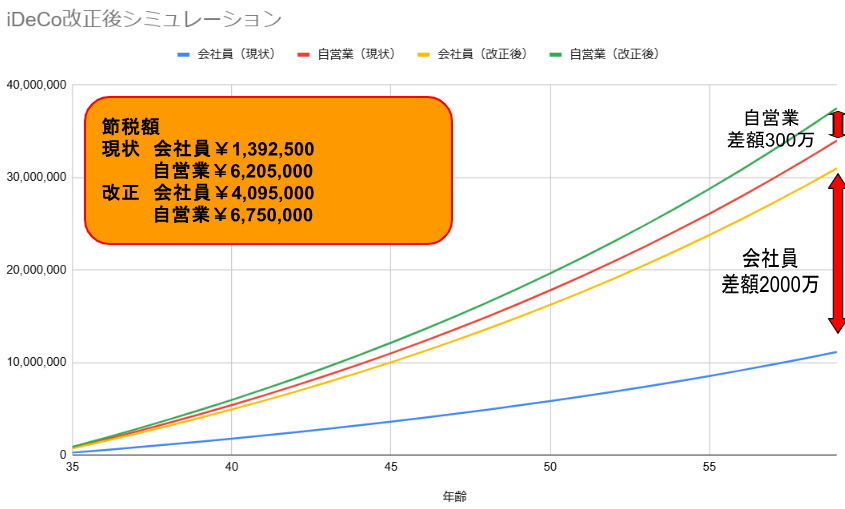

この結果から企業年金のない企業いる会社員にとっては,将来の資産形成にたいして満額積み立てるだけでかなりの優遇措置を受けながらの形成を行えるようになります。さらにここから,自営業の場合と会社員(企業年金無)の場合で運用を含めたシミュレーションを行い,どのくらい将来変わるのか見ていきたいと思います。

- 運用益はオルカン等で現実的に考えられる成長4%としています。

- 運用期間は35歳から60歳までの25年間としています。

シミュレーション結果を踏まえてみると,今回の改正では会社員では運用で老後に残る資産が2000万もの差ができることがわかり,節税額も会社員ですと,260万もの差が出ます。この差は大きく資産形成に関わっていきますので会社員の方で企業年金に加入していない方はぜひ検討していただければと思います。自営業(フリーランス)に関しては節税額50万程度で運用益の差も300万程度と会社員と比べれば少ないですが,それでも節税と運用のメリットはありますので余裕のある場合は検討してみるのもありかと思います。ただ,資金ロックもあり,会社員の場合退職金を受け取るとiDeCoの受け取りの際の退職所得控除額が減ってしまうため,自分の退職金額も考慮しての積み立てを行うことで節税を最大限に活用できるようにしていきましょう。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント