こんにちは,3児父さんです。父さんの投資日記🐮を見て頂きありがとうございます。

今回は前の記事でご紹介したiDeCoの神改正からの税制改正大綱にiDeCoの最悪な改悪がステルスで盛り込まれていたのでご紹介いたします。神改正の内容については下記の記事を見て頂ければと思います。

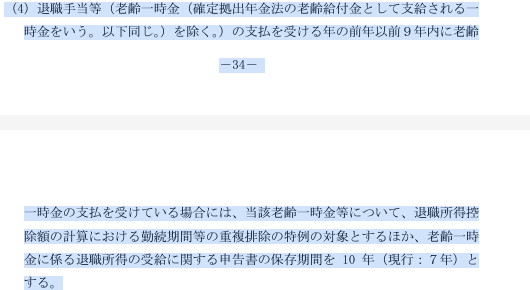

以下,自民党の税制改正大綱の抜粋になります。

これは今まで,5年ルール呼ばれてきていた企業の退職金との受け取り時期を5年間をあけていれば退職所得控除が復活できる制度だったのですが,これが10年に倍増したということです。

詳しく説明しますと,今までは企業に大卒で新卒から働き65歳まで働いたとすると,iDeCoを60歳で受け取った際に運用期間(22歳~59歳)で37年になり,退職所得控除が40万×20年+70万×17年=1990万の退職所得控除が適用されます。原則退職所得控除はすべて共有での控除(A社からの退職金とB社からの退職金があればその合算で1990万の控除)なのですが,iDeCoの一時金を受け取った後5年経てば退職所得控除が復活するというものでした。わかりやすく表にすると,下のようになります。

| 退職時期 | iDeCo受取60歳・退職60歳(現行) | iDeCo受取60歳・退職65歳(現行) | iDeCo受取60歳・退職65歳(改正後) |

| 勤続年数(iDeCo運用年数) | 38年(38年) | 43年(38年) | 43年(38年) |

| 退職金 | 2000万 | 2000万 | 2000万 |

| iDeCo一時金 | 2000万 | 2000万 | 2000万 |

| 控除額 | iDeCo:2060万 | iDeCo:2060万 | iDeCo:2060万 |

| 退職金:2060万-2000万 =60万 | 退職金:2410万 ※5年ルールにより控除復活 | 退職金:2410万-2060万=350万 | |

| 手取り額 | 3601万 | 4000万(満額) | 3748万 |

今回はiDeCoの一時金額も退職金額も2000万として試算してみました。このように手取りで250万も変わってしまうのは大変痛手かと思います。今現在企業の定年は60歳か65歳の企業がほとんどかと思います。この10年ルールの改悪により,今後70歳定年の会社も出てくるかと思いますが,ほとんどの人は退職所得控除の復活の恩恵は受けられなくなるでしょう。

iDeCoの神改正についてはこぞって大きく発表し,出口戦略の改悪にはステルスで行っていくのはいかがなものかと思います。改正し,掛金額を増やせたとしても出口で大きく税金がとられるようでは老後資金形成として意味ないのではないかと思いますので皆さんも自分の勤めている企業の退職金を考慮しながらの掛金の積み上げを行った方が良いかと思います。

iDeCoは資金ロックをされる反面,節税という意味ではかなりの優遇制度ですが,資金ロックされている間に出口戦略の方で改悪される可能性は大いにあるので,今後も政府の動きに注目しながら資産を形成していってください。税制改正大綱に乗ったものはごくまれにですが,変更になる場合もありますのでこの改悪がなくなったり,軽減された際にはまた記事にしたいと思います。

今回はこの辺で終わりたいと思います。牛のようにゆっくりですが,また投稿しますのでもしよかったらご覧ください。

コメント